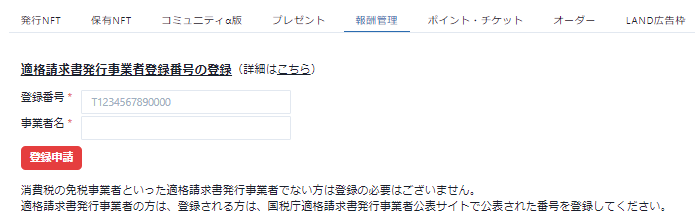

2023年10月1日からインボイス制度が開始されることに伴う、適格請求書発行事業者登録番号の登録機能を、マイページ→報酬管理画面に追加致しました。消費税の免税事業者といった適格請求書発行事業者でない方は登録の必要はございません。適格請求書発行事業者の方は、登録される方は、国税庁適格請求書発行事業者公表サイトで公表された番号を登録してください。

2023年9月15日までに、適格請求書発行事業者の登録番号の登録申請をお願い致します。登録申請がありましたら、国税庁適格請求書発行事業者公表サイトで照合し、間違いがなければ、適格請求書発行事業者として登録させていただきます。

インボイス制度概要

適格請求書(インボイス)とは売り手が買い手に対して適用税率や消費税額などを正確に伝えるため、一定の事項を記載し作成される請求書や納品書などの書類を指します。インボイス制度の開始によって、事業者が仕入税額控除を受けるために適格請求書(インボイス)、または支払通知書等の書類やデータが必要となります。

適格請求書等保存方式(インボイス制度)の手引き

インボイス制度特集

ご登録いただいた番号をもとに管理画面上で支払通知書を確認できるように致します。インボイス制度の内容や適格請求書発行事業者の登録方法などのご質問につきましては、国税庁や所轄の税務署、税理士にお問い合わせください。

※消費税の免税事業者といった適格請求書発行事業者でない方は登録の必要はございません。

HEXAでの取引

HEXA(ヘキサ)サイト上でのクレジットカード決済に対応している都合上、クレジットカード決済であっても仮想通貨決済であっても、購入者の方は適格請求書発行事業者であるHEXAを運営するメディアエクイティ社(登録番号:T1010701037553)との取引の形となります(利用規約)。そのため、販売者が適格請求書発行事業者か否かを確認する必要なく、安心してご利用いただけます。

一方、二次転売を含む販売者様については、適格請求書発行事業者のご登録がない場合、国の経過措置終了後は消費税をHEXAから報酬としてお支払いすることができません(HEXAが消費税を税務署に納税する形となります)ので、適格請求書発行事業者の方は登録番号のご登録をお願い致します(利用規約)。

インボイス制度にかかる経過措置の対応について

インボイス制度の導入に伴い、インボイス未登録の方には消費税のお支払いができなくなりますが、インボイス制度の経過措置の制度を活用し、本来消費税分10%の手取り減少から、経過措置を活用して2%手取り減少に抑えるための、下記の経過措置の対応を行います。

経過措置期間1(2023/10/01~2026/09/30)

経過措置に伴う80%控除を活用し、消費税10%を全額受け取れますが、免税事業者調整金2%を差し引いてお支払いいたします。これにより、経過措置対応をしない場合(消費税10%を支払わない場合)と比較し、8%の手取り額の改善となります。

経過措置期間2(2026/10/01~2029/09/30)

経過措置に伴う50%控除を活用し、消費税10%を全額受け取れますが、免税事業者調整金5%を差し引いてお支払いいたします。これにより、経過措置対応をしない場合(消費税10%を支払わない場合)と比較し、5%の手取り額の改善となります。

経過措置期間3(2029/10/01~)

国の経過措置終了に伴い、消費税10%は受け取ることができなくなります。

※ただし、国の制度の変更や税務署等の判断の変化等により、経過措置の適応が予告なく終了する場合があります。この場合、経過措置の対応ができず、免税事業者に経過期間中であっても消費税の支払いができなくなる場合もございます。

(ご参考)NFTの取引

暗号資産に該当しないNFTの取引では、消費税が発生します。これは、日本円決済であっても仮想通貨決済であっても同様となります。2023年10月以降の取引の際には、消費税控除を行うためには、必ず相手方が適格請求書発行事業者かどうかを確認する必要があります。HEXA(ヘキサ)のNFTマーケットプレイスでの取引は全て、適格請求書発行事業者であるメディアエクイティ社(HEXA(ヘキサ))との取引として処理していただけますのでご安心ください。

但し、NFTを出庫されてブロックチェーン上のコントラクトなどの売買仲介が存在しない手法で取引される場合、消費税控除を行うためには、必ず相手先が適格請求書発行事業者であるかを確認する必要がございますのでご注意ください。相手先から登録番号が提供された場合でも、その番号が正しく適格請求書発行事業者として国税庁に掲載されていない場合、適格請求書発行事業者として処理できませんため、ご注意ください。

インボイス制度そのものについて

インボイス制度そのものについては、国税庁のページをご確認ください。また、インボイス制度そのものについてのお問い合わせは国税庁のコールセンターまでお問い合わせください。